(来源:EB金工)

本订阅号中所涉及的证券研究信息由光大证券金融工程研究团队编写,仅面向光大证券专业投资者客户,用作新媒体形势下证券研究信息和观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号无法设置访问权限,任何人成功订阅、接受本订阅号,在任何情况下均不应解释为光大证券同意将其作为任何业务的客户,若因此给您造成不便,敬请谅解。本订阅号推送的任何内容在任何情况下均不作为投资建议,订阅者就基于本订阅号推送内容做出的任何投资决策应当自行承担后果。

报告发布日期:2025年7月20日

分析师:祁嫣然 执业证书编号:S0930521070001

摘要

]article_adlist-->本周市场核心观点与市场复盘

本周(2025.07.14-2025.07.18,下同)A股延续震荡上行,创业板指领涨主要宽基指数。交易情绪方面,主要宽基指数量能进一步提振,截至周五(2025.07.18,下同)主要宽基指数量能择时指标仅创业板指、北证50发出谨慎信号,其它宽基指数量能择时指标延续积极看多观点。资金面方面,融资增加额维持周度正增长,股票型ETF资金则呈现净流出延续止盈状态——不同交易资金在流向方面存在分歧。

指数冲高背景下,市场风险偏好不断提升,资金方面投资者尚未对指数进一步上行达成共识。风格方面,市场从反转转向动量,或对指数进一步上行形成支撑。主题方面,关注“反内卷”、“稳增长”等存在政策催化的行业、板块。

本周上证综指上涨0.69%,上证50上涨0.28%,沪深300上涨1.09%,中证500上涨1.20%,中证1000上涨1.41%,创业板指上涨3.17%,北证50指数下跌0.16%。

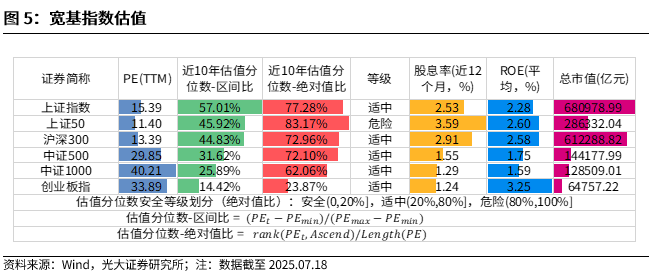

截至2025年7月18日,宽基指数来看,上证50处于估值分位数“危险”等级,其余各大宽基指数处于估值分位数“适中”等级。

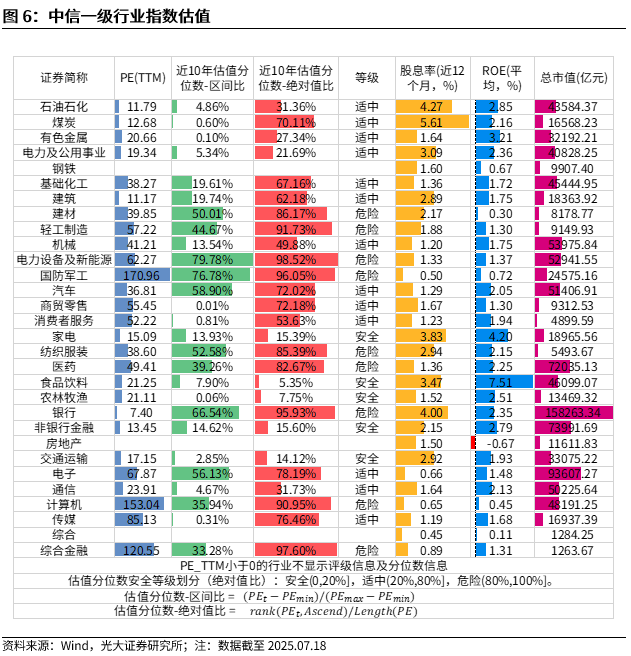

中信一级行业分类来看,建材、轻工制造、电力设备及新能源、国防军工、纺织服装、医药、银行、计算机、综合金融处于估值分位数“危险”等级;家电、食品饮料、农林牧渔、非银行金融、交通运输处于估值分位数“安全”等级。

从量能择时信号来看,截至2025年7月18日,创业板指和北证50指数为谨慎观点,其余宽基指数量能择时信号为乐观观点。

资金面跟踪

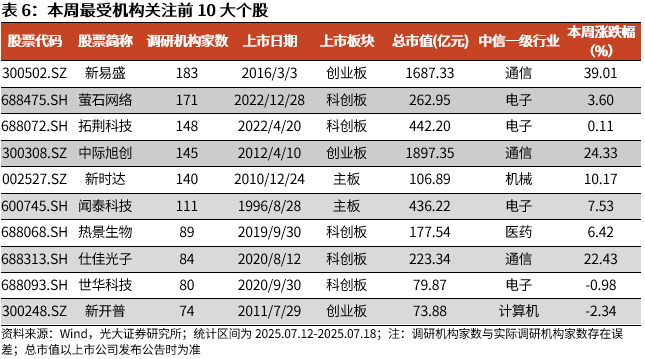

机构调研来看,本周受到机构关注程度最高的前5大个股依次为新易盛(183家)、萤石网络(171家)、拓荆科技(148家)、中际旭创(145家)和新时达(140家)。

本周南向资金净流入214.56亿港元,其中沪市港股通净流入116.58亿港元,深市港股通净流入97.98亿港元。

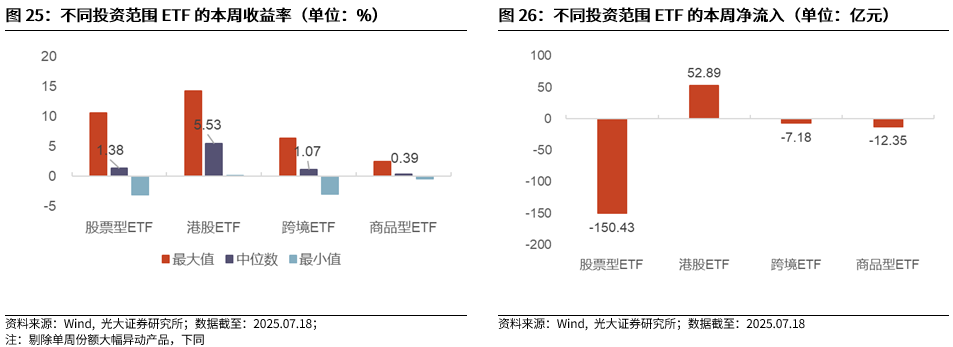

股票型ETF本周收益中位数为1.38%,资金净流出150.43亿元。港股ETF本周收益中位数为5.53%,资金净流入52.89亿元。跨境ETF本周收益中位数为1.07%,资金净流出7.18亿元。商品型ETF本周收益中位数为0.39%,资金净流出12.35亿元。

截至2025年7月18日,基金抱团分离度环比上周小幅上升。最近一周抱团股和抱团基金超额收益小幅上升。

风险提示报告结果均基于历史数据,历史数据存在不被重复验证的可能。

]article_adlist-->本周核心观点

本周(2025.07.14-2025.07.18,下同)A股延续震荡上行,创业板指领涨主要宽基指数。交易情绪方面,主要宽基指数量能进一步提振,截至周五(2025.07.18,下同)主要宽基指数量能择时指标仅创业板指、北证50发出谨慎信号,其它宽基指数量能择时指标延续积极看多观点。资金面方面,融资增加额维持周度正增长,股票型ETF资金则呈现净流出延续止盈状态——不同交易资金在流向方面存在分歧。

指数冲高背景下,市场风险偏好不断提升,资金方面反映投资者尚未对指数进一步上行达成共识。风格方面,市场从反转转向动量,或对指数进一步上行形成支撑。主题方面,关注“反内卷”、“稳增长”等存在政策催化的行业、板块。

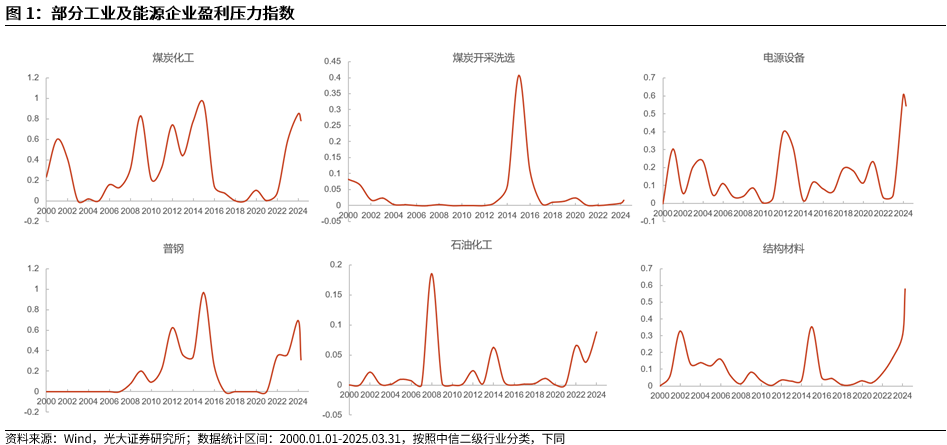

2025年7月18日,工业和信息化部表示,钢铁、有色金属、石化、建材等十大重点行业稳增长方案即将出台,工信部将推动重点行业着力调结构、优供给、淘汰落后产能。

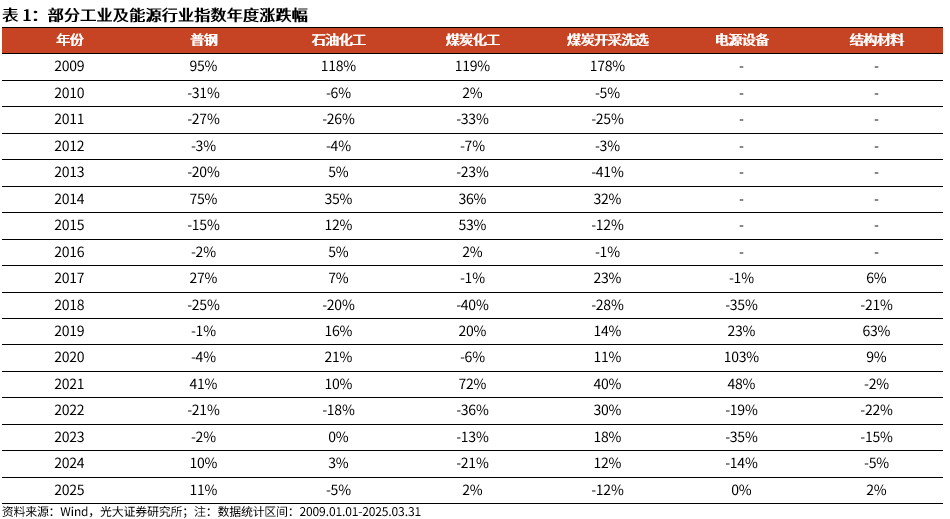

以史鉴今,淘汰落后产能后,企业经历盈利压力拐点后股价或迎来新一轮上涨。2015年中央经济工作会议将供给侧改革列为2016年重点工作,明确“去产能、去库存、去杠杆、降成本、补短板”五大任务。以行业内企业亏损额占企业行业总利润的比来衡量企业面临的盈利压力。从2015年数据上看,煤炭化工、煤炭开采洗选、普钢行业盈利压力指数分别达到0.95、0.41和0.96,均处于历史较高水平,企业面临较大困境。

2016年国务院发布《关于钢铁行业化解过剩产能实现脱困发展的意见》等文件,重点推动钢铁、煤炭等行业去产能。在政策支持、产能出清下,企业迎来盈利压力拐点,股价在2017年内多实现正增长。

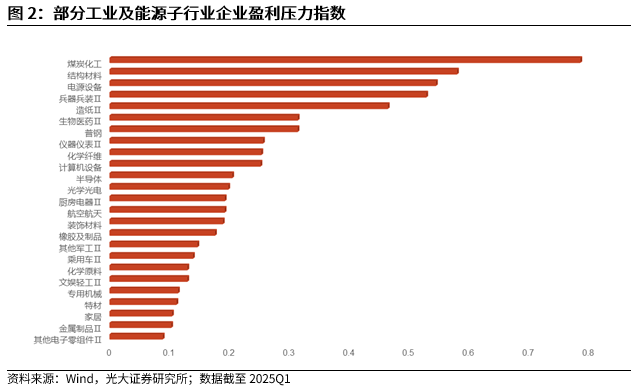

截至2025Q1,煤炭化工、结构材料、电源设备等部分工业及能源子行业的盈利压力指数处于较高水平。如煤炭化工行业等虽处于历史较高水平但压力指数尚未触及2015年供给侧改革时的高度,电源设备、结构材料等行业则面临较大的盈利压力,在政策方案下,此类涉及“反内卷”主题行业有望迎来盈利拐点。

主要指数表现与热点复盘

本周(2025.07.14-2025.07.18,下同)上证综指上涨0.69%,上证50上涨0.28%,沪深300上涨1.09%,中证500上涨1.20%,中证1000上涨1.41%,创业板指上涨3.17%,北证50指数下跌0.16%。

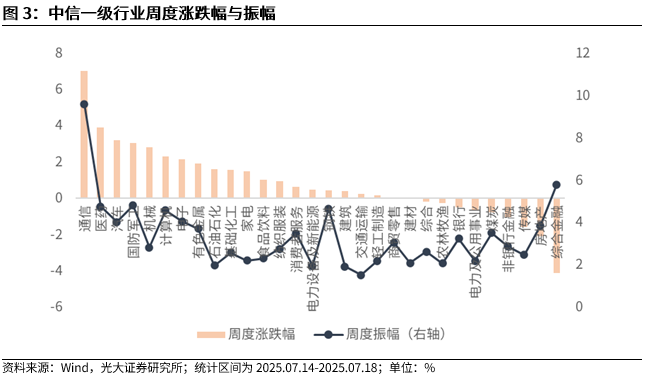

从中信一级行业来看,本周涨幅较高的行业为通信、医药、汽车、国防军工、机械;表现较差的行业为综合金融、房地产、传媒、非银行金融、煤炭。中信一级行业中振幅最高的前5大行业依次为通信、综合金融、国防军工、医药、钢铁。

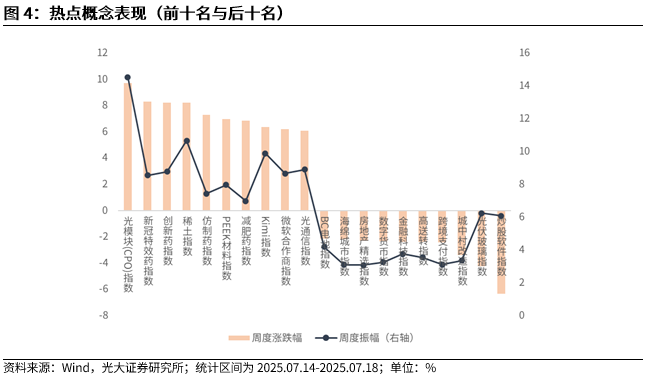

从热点概念来看,本周概念指数中表现最好的前5大概念依次为光模块(CPO)指数、新冠特效药指数、创新药指数、稀土指数、仿制药指数;表现最差的5大概念依次为炒股软件指数、光伏玻璃指数、城中村改造指数、跨境支付指数、高送转指数。

宽基指数和行业指数估值

截至2025年7月18日,宽基指数来看,上证50处于估值分位数“危险”等级,其余各大宽基指数处于估值分位数“适中”等级。

中信一级行业分类来看,建材、轻工制造、电力设备及新能源、国防军工、纺织服装、医药、银行、计算机、综合金融处于估值分位数“危险”等级;家电、食品饮料、农林牧渔、非银行金融、交通运输处于估值分位数“安全”等级。

量化情绪跟踪

量能择时

从量能择时信号来看,截至2025年7月18日,创业板指和北证50指数为谨慎观点,其余宽基指数量能择时信号为乐观观点。

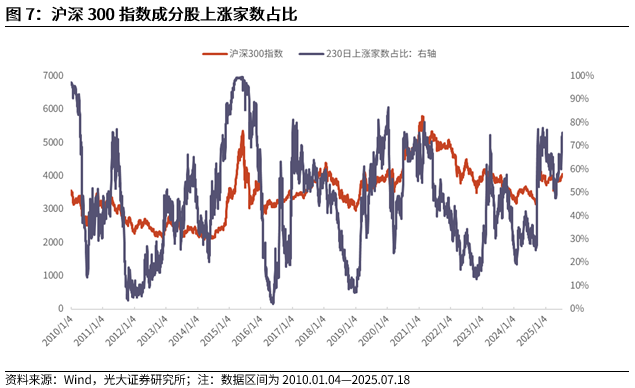

沪深300上涨家数占比情绪指标

强势股往往具备较强的示范效应,当市场情绪处于乐观状态时,强势股的持续上行能为整个板块带来机会。我们可以通过计算指数成分股的近期正收益的个数来判断市场情绪。当市场中正收益的股票逐步增多时,往往处于行情的底部。同理,当大部分股票都处于正收益状态,情绪可能已经过热,未来有下跌风险。

指标计算方法:

沪深300指数N日上涨家数占比 = 沪深300指数成分股过去N日收益大于0的个股数占比。

我们发现,该指标可以较快捕捉上涨机会;同时,由于选择在市场过热阶段提前止盈离场,也会错失市场持续亢奋阶段的上涨收益。指标在对下跌市场的判断也存在缺陷,难以有效规避下跌风险。该指标最近一周震荡向上,上涨家数占比在76%左右水平。

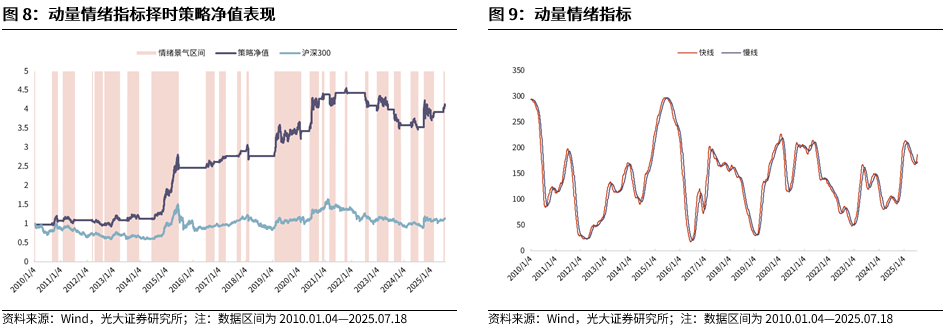

沪深300上涨家数占比择时跟踪

我们通过对指标进行两次不同窗口期的平滑来捕捉指标变动情况,当短期平滑线大于长期平滑线时,说明指标正在上行,看多市场。当短期平滑线小于长期平滑线时,说明市场情绪正在拐头向下,对市场持中性态度。

指标值处理及开平仓信号应用:

(1)沪深300指数N日上涨家数占比并进行窗口期为N1和N2的移动平均,分别称之为慢线和快线,其中N1>N2。

(2)当且快线>慢线时,看多沪深300指数。

其中N=230,N1=50,N2=35。从动量情绪指标走势来看,快线、慢线同步向上,且快线位于慢线之上,预计在未来一段时间内将维持乐观态度。

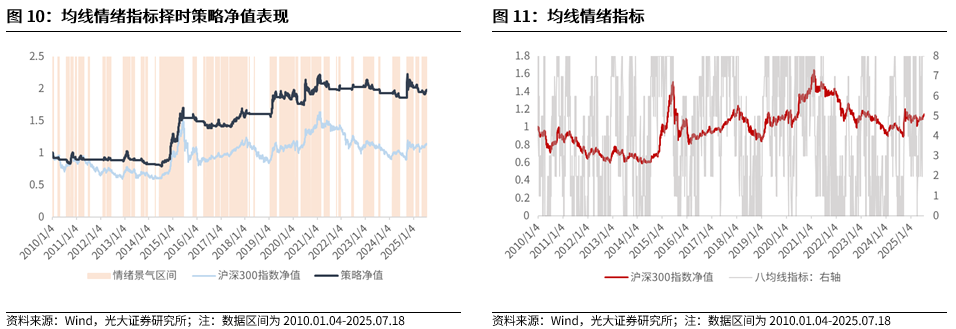

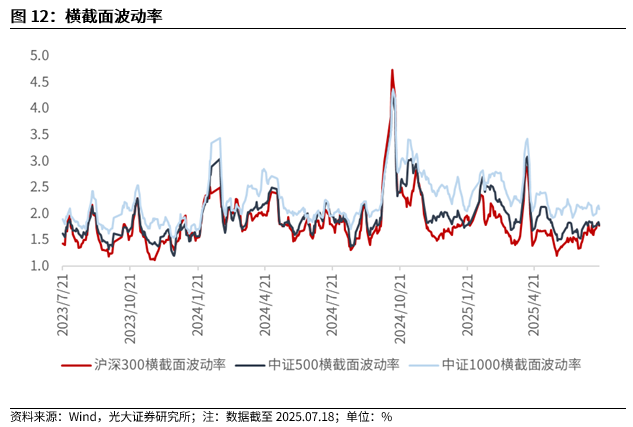

均线情绪指标

我们在报告《司空见惯叙指标——技术形态选股系列报告之五》中讨论过八均线体系的使用方式——以指标区间对标的指数的趋势状态进行判断。我们将八均线区间值处于1/2/3 时对八均线指标值赋值为-1,八均线区间值处于4/5/6 时对八均线指标值赋值为0,八均线区间值处于7/8/9 时对八均线指标值赋值为1。通过这种划分,指标值状态与HS300 的涨跌变化规律更加清晰。

1.指标计算方法

计算沪深300收盘价八均线数值,均线参数为8,13,21,34,55,89,144,233。

2.指标值处理及开平仓信号应用

(1)计算当日沪深300指数收盘价大于八均线指标值的数量。

(2)当前价格大于八均线指标值的数量超过5时,看多沪深300指数。

从均线情绪指标来看,短期内沪深300指数处于情绪景气区间。

市场赚钱效应观察

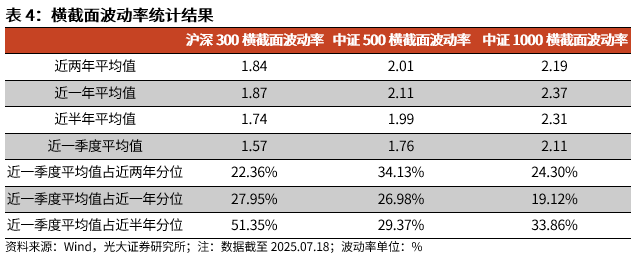

横截面波动率

截面波动率来看,最近沪深300、中证500和中证1000指数成分股横截面波动率上升,短期Alpha环境变好。近一个季度看,沪深300指数横截面波动率处于近半年中等分位数,Alpha环境一般;中证500指数和中证1000指数横截面波动率处于近半年中下分位点,Alpha环境较差。

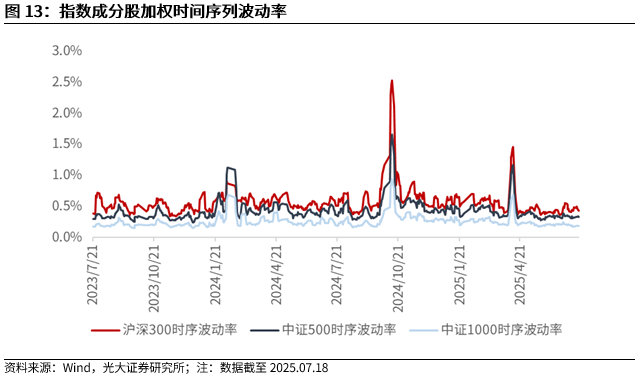

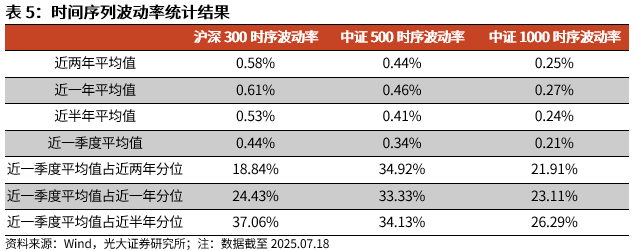

时间序列波动率

时间序列上来看,沪深300指数成分股时间序列波动率下降,Alpha环境变差;中证500和中证1000指数成分股时间序列波动率上升,Alpha环境变好。近一个季度看,沪深300、中证500和中证1000指数时间序列波动率处于近半年中下分位点,Alpha环境较差。

机构调研跟踪

本节仅统计有机构投资者参与的调研。考虑到调研日期与公告日期存在滞后关系,为保证机构调研信息的及时性,本节仅以最近7日内已公告的机构调研事件为样本,简称为“本周”。

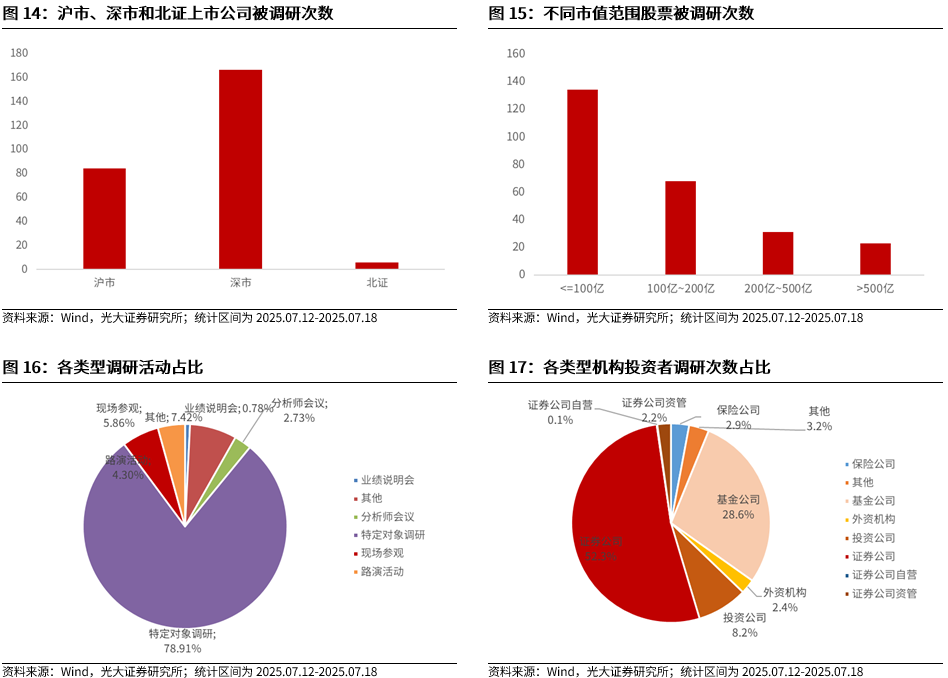

本周(2025.07.12-2025.07.18,下同),机构调研活动累计256场。从三地上市公司被调研次数来看,沪市上市公司累计被调研84次,深市上市公司累计被调研166次,北证上市公司累计被调研6次。

从被调研股票市值来看,市值小于等于100亿、100亿至200亿、200亿至500亿以及大于500亿的上市公司累计被调研134次、68次、31次和23次。

从调研类型来看,特定对象调研和其他为本周主要调研类型,占比分别为78.91%和7.42%。从机构类型来看,投资公司、基金公司和证券公司的调研次数占比依次为8.2%、28.6%和52.3%。

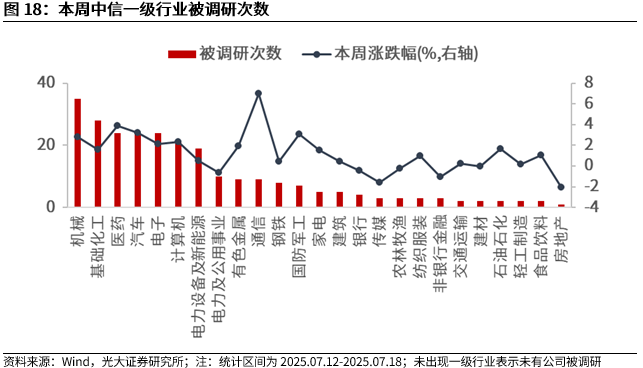

从中信一级行业来看,本周机械、基础化工和医药行业被调研次数较多,本周涨跌幅依次为2.81%、1.58%和3.91%。

从个股来看,本周受到机构关注程度最高的前5大个股依次为新易盛(183家)、萤石网络(171家)、拓荆科技(148家)、中际旭创(145家)和新时达(140家)。

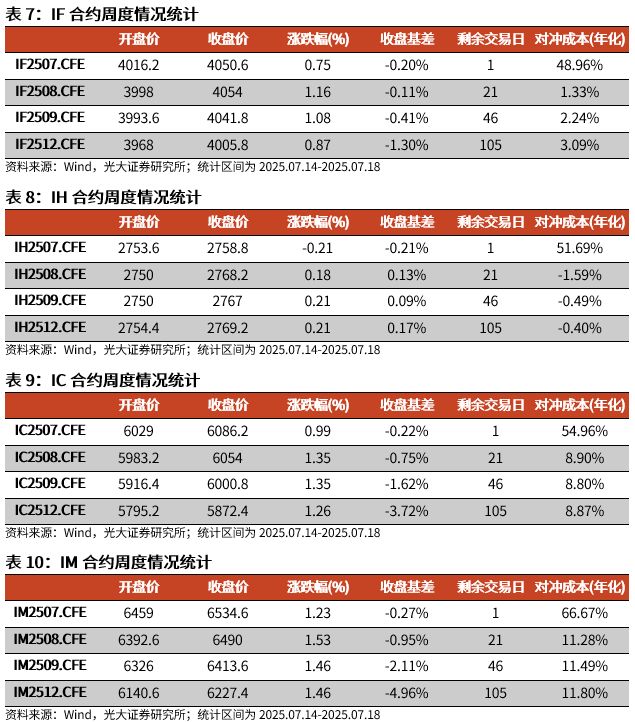

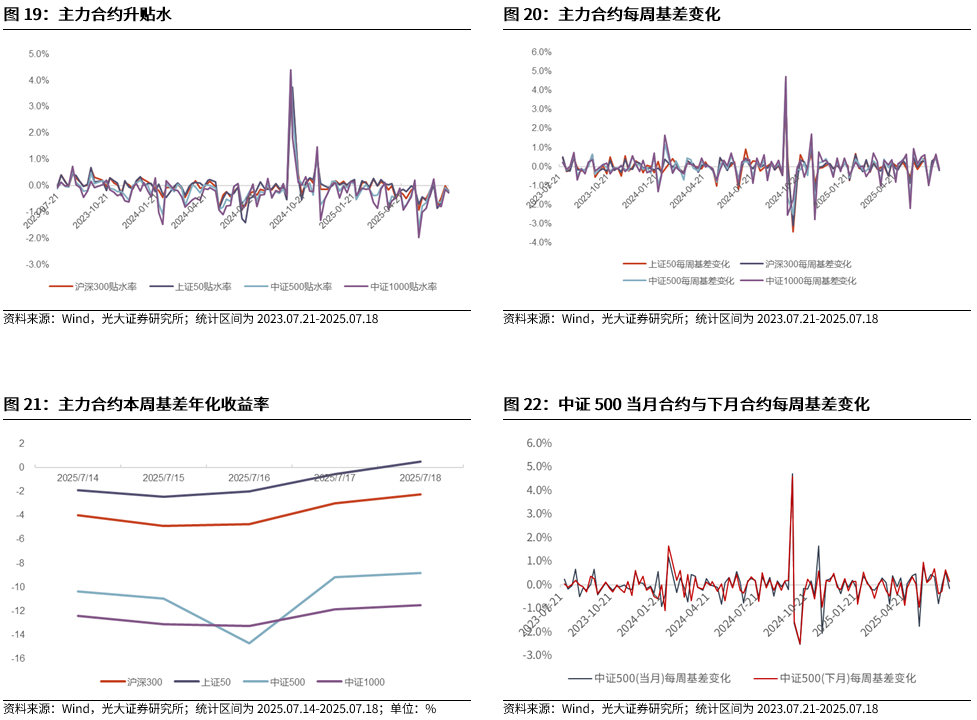

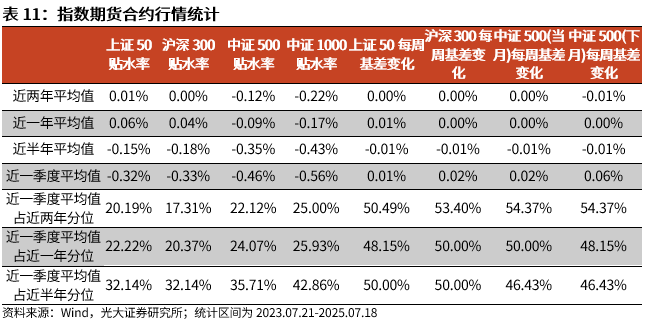

股指期货跟踪

本周IF当月合约上涨0.75%,收于4050.6,收盘基差-0.20%;IH当月合约下跌0.21%,收于2758.8,收盘基差-0.21%;IC当月合约上涨0.99%,收于6086.2,收盘基差-0.22%;IM当月合约上涨1.23%,收于6534.6,收盘基差-0.27%。

本周沪深300、上证50、中证500和中证1000指数期货主力合约贴水率环比上一交易周下降。IF当月合约近一季度平均每周基差变化0.02%,相比于近半年的-0.01%环境变好。IH当月合约近一季度平均每周基差变化0.01%,相比于近半年的-0.01%环境变好。IC当月合约近一季度平均每周基差变化0.02%,相比于近半年的-0.01%环境变好。

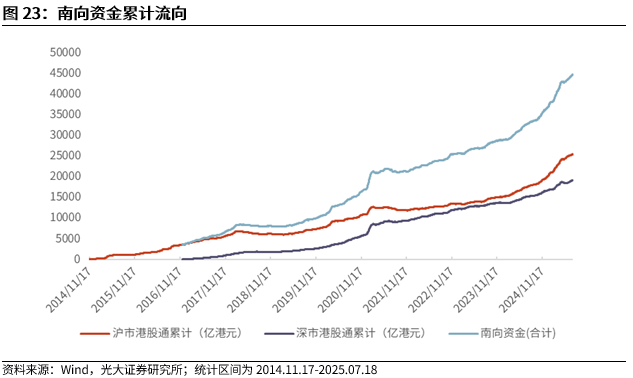

南向资金跟踪

本周港股通交易区间为2025年7月14日-2025年7月18日,南向资金净流入214.56亿港元,其中沪市港股通净流入116.58亿港元,深市港股通净流入97.98亿港元。

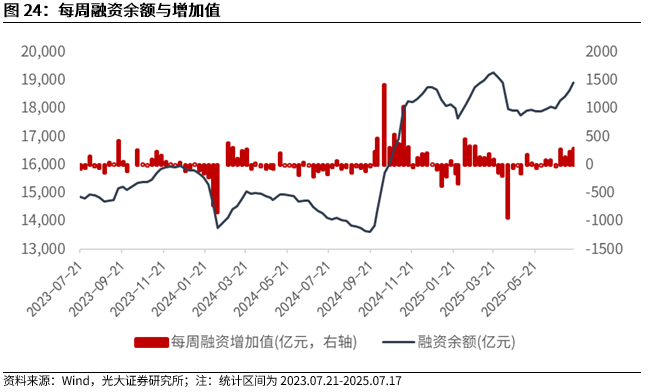

融资规模变化跟踪

截至2025年7月17日,融资余额为18911.57亿元,较7月11日(18625.86亿元)融资增加额为285.71亿元。

ETF市场跟踪

股票型ETF本周收益中位数为1.38%,资金净流出150.43亿元。港股ETF本周收益中位数为5.53%,资金净流入52.89亿元。跨境ETF本周收益中位数为1.07%,资金净流出7.18亿元。商品型ETF本周收益中位数为0.39%,资金净流出12.35亿元。

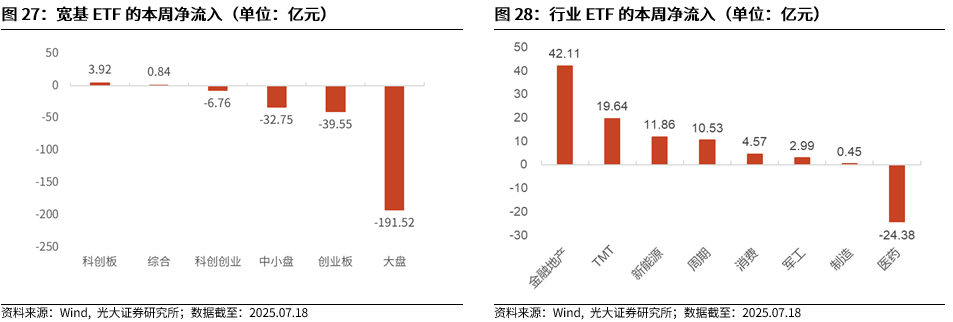

宽基ETF方面,本周科创板主题ETF资金净流入明显,合计流入3.92亿元。行业ETF方面,本周金融地产主题ETF资金净流入明显,合计流入42.11亿元。

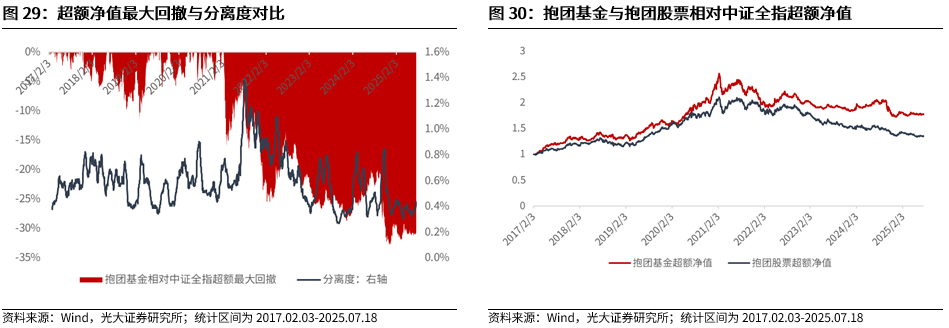

抱团分离度跟踪

构造抱团基金组合可以帮助我们实时监控基金抱团程度。具体来说,我们通过分离度指标作为基金抱团程度的代理变量。具体计算方式为抱团基金截面收益的标准差,如果抱团基金组合的截面收益标准差小,说明抱团基金表现趋同,抱团程度高,反之表示抱团正在瓦解。

截至2025年7月18日,基金抱团分离度环比上周小幅上升。最近一周抱团股和抱团基金超额收益小幅上升。

风险提示:报告结果均基于历史数据,历史数据存在不被重复验证的可能。

详见2025年7月20日发布的《风险偏好提升,关注政策催化——金融工程市场跟踪周报20250719》

END ]article_adlist-->本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)金融工程研究团队依法注册、独立运营的官方唯一订阅号。除本订阅号以外,光大证券研究所金融工程研究团队未注册或运营任何其他订阅号。任何人以光大证券研究所金融工程研究团队名义注册的、或虽未以光大证券研究所金融工程研究团队名义注册但是含有、明示或暗示与光大证券研究、光大证券研究所或光大证券研究所金融工程研究团队有关联的订阅号均不是光大证券研究所金融工程研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅用于新媒体形势下证券研究信息、观点的沟通交流,不构成对任何人的投资建议、投资咨询意见或财务、法律等其他意见,亦不作为买卖、认购证券或其它金融工具的邀请、推荐、保证或广告宣传。订阅者对于其直接或间接基于本订阅号所刊载信息做出的投资应自行承担风险,本订阅号不对任何订阅者因直接或间接使用本订阅号推送内容所引发的任何直接或间接损失承担任何责任。

本订阅号所刊载信息的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断。光大证券研究所对该等信息的准确性、适用性、可靠性、完整性或时效性不作任何保证。相关报告、资讯或数据因任何原因发生变更时,本订阅号不承担更新义务,本订阅号自主决定进行更新时将不会另行通知。如需了解详细的证券研究信息,请参考光大证券研究所发布的完整报告。

本订阅号所载内容的版权由光大证券股份有限公司单独享有。任何机构和个人未经光大证券书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因上述侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

兴盛网提示:文章来自网络,不代表本站观点。